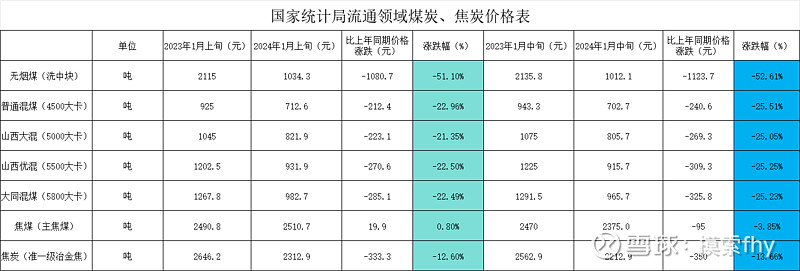

各煤种、焦煤、焦炭价格同比降幅有所扩大

今天国家统计局发布了2024年1月中旬流通领域重要生产资料市场价格变动情况,同比环比都是下降的,且与去年同期相比跌幅有所扩大,按此趋势,2024年1季度的煤炭企业业绩走向非常不乐观,而进入2024年以来,二级市场上的煤炭公司股价根据惯性大都还往上涨了不少,煤价下降、业绩指引也应该是下降的,而股价上升,这里面存在着信息差和预期差,现在各煤炭公司展示的股息率是按照2022年度派息的数字计算的,煤炭公司2023年的业绩大都有所下滑,如恒源煤电2023年经营数据就显示了其2023年4季度业绩不及预期。

同时上市公司大都有平滑业绩的习惯,如果2024年1季度业绩非常不理想,很有可能把去年4季度的业绩往2024年1季度平移一些过来,所以对煤炭公司2023年4季度的业绩预期要打个折扣,不然,财报出来就会感到很惊讶,这样2023年度煤炭股的现金派息与2022年度相比,就会有一定的下降。

煤炭股就是一个周期性非常强的行业,那些鼓吹煤炭股已经没有了周期性,变为公众事业型行业的不是别有用心,就是坏,对煤炭行业认知深刻、有良心的大V已经用实际行动(减仓)表明了态度,现在还想着煤炭股高股息、高红利股,追高买入的要多一个心眼,搞不好就是周期高点去接了机构的盘,干了被卖了还帮别人数钱的蠢事。

今年下半年 煤炭股价上涨是因为在经济危机时 煤炭行业业绩稳健还高分红 所以应该有“高股息”估值溢价 跟煤炭价格关联不大 今年的银行 也基本上是这个逻辑

分红不一定跟业绩同步涨跌的。有些公司不太遵循分红比例,而是保证今年比去年多一些,比如去年的长江电力,业绩下滑但分红还涨了。同样,如果神华今年如果保持去年2.55的分红水平(相应加大分红比例),那对股价的支撑是不言而喻的

煤炭量没有了增长以后,业绩要增长只有靠价格上涨了,如果价格还下跌,那业绩就难看了,不像银行业量没有天花板,息差总有到底的时候,等息差拐头向上的时候,就是戴维斯双击,从这个方面看,银行的经营模式比煤炭行业好。至于短期内股价的涨跌,那是市场先生的事。但长期投资一定要看投资逻辑。

多说无益,现在是煤炭股的泡泡时期,基本面分析失效,资金面分析登场。$中国神华(SH601088)$

今天国家统计局发布了2024年1月中旬流通领域重要生产资料市场价格变动情况,同比环比都是下降的,且与去年同期相比跌幅有所扩大,按此趋势,2024年1季度的煤炭企业业绩走向非常不乐观,而进入2024年以来,二级市场上的煤炭公司股价根据惯性大都还往上涨了不少,煤价下降、业绩指引也应该是下降的,...